Ação Ajuizada pela ATHAYDE ADVOGADOS ASSOCIADOS norteará o entendimento Judicial no Estado do Paraná, via Incidente de Resolução de Demandas Repetitivas, quanto à incidência ou não do ICMS na transmissão e distribuição de energia elétrica.

Não é de hoje que se discute a legalidade da cobrança do Imposto sobre Circulação de Mercadorias e Serviços – ICMS sobre as Tarifas do Uso do Sistema de Transmissão e Distribuição – TUST e TUSD, respectivamente, de energia elétrica.

Para solucionar a divergência de posicionamentos dentro do próprio Tribunal de Justiça do Estado do Paraná foi recepcionada como paradigma, no Tribunal de Justiça do Estado do Paraná, a Ação em que o ATHAYDE ADVOGADOS ASSOCIADOS patrocina o pleito da exclusão do TUSD e TUST da base de cálculo do ICMS da conta de energia.

Já há decisão pacificada definindo que a energia elétrica deve ser considerada como mercadoria – e, portanto, sujeita à incidência de ICMS. Quanto a isso, não há dúvidas. Entretanto, o debate surge no tocante à inconstitucionalidade da incidência deste imposto sobre a disponibilização da energia nas redes de transmissão, sem sequer haver o efetivo consumo.

Assim, além de incidir sobre a energia, os estados vêm buscando legitimar a cobrança do ICMS também sobre as linhas de transmissão e distribuição, ainda que inexista qualquer prestação de serviço de transporte nelas. Nesse sentido, a tarifa não é sequer paga pelo efetivo consumo de energia elétrica – como determina a Lei – mas tão somente pela atividade-meio de disponibilização das redes de transmissão de energia.

Uma analogia exemplificativa poderia ser feita com o ICMS incidente em caso de fretes de mercadorias, quando o transporte é efetuado por terceiros, o qual não integra o preço do produto. Os tribunais superiores já consolidaram a matéria em favor do contribuinte.

Logo, a tese de retirada das tarifas de energia da base de cálculo do ICMS é amplamente defendida pelos mais notórios tributaristas e doutrinadores. É de se esperar, portanto, que seja declarada a inconstitucionalidade de sua cobrança sobre os serviços de transmissão e distribuição de energia, certo?

Quase. Tendo em vista o possível caráter político e econômico da decisão – uma vez considerado o impacto financeiro que acarretaria aos Estados (a exemplo, no estado de São Paulo, a perda poderia chegar a 5,5bi ao ano) – a posição dos tribunais está longe de ser uníssona. O próprio STJ se divide em seu entendimento, sendo a Primeira Turma pró-fisco e a Segunda Turma com diversos julgados resguardando os direitos e garantias constitucionais do contribuinte.

O perigoso argumento político deve ser considerado com cautela. O que legitima a criação e a exigência de tributos é a Lei (em seu sentido amplo), e não a necessidade econômica dos Estados. A superioridade da Constituição impõe-se à observância de todos, notadamente daqueles que exercem o poder político, destinando-se a proteger as liberdades, a tutelar os direitos e a inibir os abusos do Estado e daqueles que em seu nome atuam.

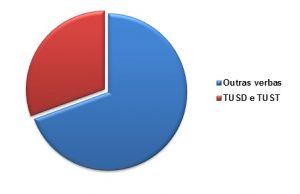

Assim, a expectativa é grande quanto ao julgamento do Incidente de Resolução de Demandas Repetitivas – IRDR que será representado pelos advogados da ATHAYDE ADVOGADOS ASSOCIADOS. Cabe frisar que tais rubricas (TUST e TUSD) representam considerável parcela dos valores devidos a título de ICMS – totalizando cerca de 44% da integralidade do imposto. Considerando que a alíquota de ICMS (energia elétrica) no Estado do Paraná é de 28%, trata-se de notáveis 12,32% do valor total da conta exigida dos contribuintes.

No entanto, ainda que o posicionamento do Tribunal do Estado do Paraná seja desfavorável ao contribuinte, a batalha não está nem perto de terminar.

Semelhantemente aos casos de declaração de exclusão do ICMS na base de cálculo do PIS e da COFINS, é certa que o julgamento do tema nas Cortes Superiores tenha caráter repetitivo – o que gerará repercussão geral a todos os contribuintes e Tribunais do país – ocasião em que se tem o risco de a Corte limitar os efeitos da decisão apenas aos contribuintes que ajuizaram anteriormente ao pronunciamento definitivo (decisão final).

Mesmo diante de um julgamento político, ainda há chão para a busca da inconstitucionalidade da cobrança do referido imposto sobre a TUSD e TUST. Enquanto restarem direitos – e energia – seguiremos lutando.